Wohngebäudeversicherung kündigen – so geht’s

Jeder der eine Immobilie besitzt wird diese mittels einer Wohngebäudeversicherung versichert haben. Doch ist das eigene Häuschen gut oder schlecht versichert? Zahlt man zu viel für die Wohngebäudeversicherung oder liegt man mit seiner Prämie gut? Diese Frage stellen sich die meisten Immobilienbesitzer, wenn die jährliche Rechnung ins Haus geflattert kommt. Doch häufig wird das Thema schnell wieder vergessen. Doch nehmen Sie sich ein paar Minuten Zeit und lesen Sie in diesem Ratgeber wie Sie eine günstige Wohngebäudeversicherung finden, und wie Sie Ihre alte Wohngebäudeversicherung kündigen können. Hierbei gibt es nämlich einiges zu beachten.

Musterkündigung

Ist die Wohngebäudeversicherung zu teuer?

Das finden Sie nur heraus, wenn Sie einen Vergleich machen. Und Sie werden staunen, denn nicht selten sind Ersparnisse bis zu 75% gegenüber Ihrer bestehenden Versicherung drin. Wie bei vielen Versicherungen ist es auch bei der Wohngebäudeversicherung, einmal abgeschlossen verschwinden die Unterlagen in der Schublade und die jährliche Rechnung wird zähneknirschend hingekommen. Doch ein Vergleich dauert nur wenige Minuten, nehmen Sie am besten Ihre letzte Rechnung zur Hand und starten direkt den Vergleich – hier klicken und selber staunen.

Bei dem Online Vergleich geben Sie die wichtigsten Kennzahlen zu Ihrer Immobilie an und erhalten im Anschluss direkt die Ergebnisse präsentiert. Es werden auf einen Schlag dutzende Versicherungen verglichen, kein mühsames herumschlagen mit vielen Versicherungsmaklern.

Starten Sie hier sofort den Vergleich.

Die Wohngebäudeversicherung kündigen

Bevor Sie an einen Wechsel der Wohngebäudeversicherung denken, muss ihre bestehende natürlich gekündigt werden, das geht ganz einfach per Post oder Fax an Ihren Versicherer. Wie bei vielen anderen Versicherungen muss die Versicherung drei Monate vor Ablauf der Vertragslaufzeit gekündigt werden. Versäumen Sie diese Frist dann verlängert sich der Vertrag um ein weiteres Jahr.

Das gleiche gilt auch für mehrjährige Verträge, häufig locken Makler mit besonderen Rabatten, wenn 3 oder 5 Jahresverträge abgeschlossen werden. Auch diese verlängern sich nach Ablauf stillschweigend um ein weiteres Jahr, wenn Sie nicht 3 Monate vor Ablauf gekündigt werden.

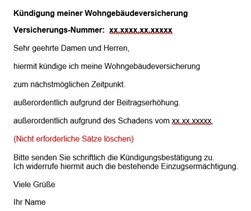

Zur Kündigung Ihrer bestehenden Wohngebäudeversicherung können Sie unsere kostenlose Vorlage nutzen – hier klicken für den Download.

Wohngebäuudeversicherung Kündigung Muster

Kündigung nach einer Beitragserhöhung

Wie man es zum Beispiel von der KFZ Versicherung her kennt, hat man ein Sonderkündigungsrecht, wenn die Versicherung teurer wird. Das ist auch bei der Immobilienversicherung der Fall. Sie haben ab dem Tag der Zustellung der Beitragserhöhung 4 Wochen Zeit die Kündigung an Ihren Versicherer zu schicken.

Aber Achtung bei gleitendem Neuwert-Sicherung (auch gleitender Neuwertfaktor)

Denn wenn Sie bei Abschluss einen gleitenden Neuwertfaktor abgeschlossen haben und der Beitrag sich dadurch erhöht, dann ist das kein Grund zur Kündigung. Die gleitende Neuwert-Sicherung sorgt dafür das sich die Versicherungssumme der aktuellen Preisentwicklung anpasst.

Kündigung nach einem Eigentümerwechsel

Was passiert eigentlich mit der Wohngebäudeversicherung, wenn man eine Immobilie kauft oder verkauft?

Sie geht automatisch auf den Käufer über, das heißt wenn Sie Verkäufer sind brauchen Sie nichts weiter tun, und sind die Versicherung automatisch bei Besitzübergang los.

Als neue Eigentümer einer Immobile haben Sie einen Monat Zeit für eine Sonderkündigung, und zwar ab dem Tag an dem Sie im Grundbuch stehen.

Sind Sie neuer Eigentümer dann müssen Sie die Versicherung über den Eigentümerwechseln in Kenntnis setzen, es ist auch Ihre Pflicht sich zu informieren ob die Prämie bezahlt wurde oder offen ist. Denn wenn die Prämie offen ist könnten Sie unter Umständen im Schadenfall leer ausgehen.

Die Wohngebäude Versicherung wird mit vererbt

Ähnlich wie bei einem Immobilienverkauf sieht es auch bei einem Erbe aus. Auch hier haben Sie ein einmonatiges Sonderkündigungsrecht ab dem Zeitpunkt, wo die Immobilie in Ihren Besitz übergeht.

Sonderkündigungsrecht im Schadenfall

Ein außerordentliches Kündigungsrecht haben Sie, wenn ein Schadenfall eintritt, das haben Sie sogar dann, wenn der Versicherer den Schaden ablehnt. Dann können Sie die Versicherung mit sofortiger Wirkung kündigen. Ab dem Tag wo Sie die Zu- bzw. Absage zur Schadenregulierung zugestellt bekommen bleiben Ihnen zur außerordentlichen Kündigung 4 Wochen Zeit.

Eine neue Wohngebäudeversicherung suchen

Das geht spielend einfach ohne dass Sie das Haus verlassen müssen, ganz einfach und rund um die Uhr können Sie nach einem viel günstigerem Versicherer Ausschau halten. Der Online Vergleich macht es möglich. Keine nervenden Versicherungsvertreter, keine ewig langen Telefonate – Daten eingeben und es werden dutzende Versicherer auf einmal verglichen. Der Abschluss kann mit wenigen Klicks erfolgen – so einfach kann sparen sein.

Hier ganz unverbindlich die Wohngebäudeversicherung vergleichen.

Alle Angaben natürlich wie immer ohne Gewehr.

@Hilfefuchs folgen